経済概況

先週、米中貿易協議の進展とインフレデータの緩和により、市場は上昇しました。

ジュネーブでは、米国と中国の高官が90日間の関税争議の一時停止に合意しました。休戦の一環として、両国は一部の輸入税を削減することを約束しました。また、両国はさらなる激化を避けるため、定期的な協議を行うことにも合意しました。この協力的なトーンは、以前のより攻撃的な交換からの変化を示しており、グローバル市場にとっては一息つける理由となりました。

経済面では、米国の新しいインフレデータが予想よりも穏やかなものでした。生産者物価指数(Producer Price Index)は4月に0.5%減少しました。この減少は、主にサービスの価格が急落したことによるもので、インフレが冷え込んでいる可能性を示唆しています。それにより、連邦準備制度が金利を再度引き上げる必要があるという懸念が和らぎました。

貿易の進展とインフレの緩和は、投資家にもっと楽観的にさせましたが、今後数週間の金利と貿易政策に関する重要な決定を前に慎重であり続けています。

株式、固定収入、商品

米国株は全般的に上昇しました。S&P 500は約2%上昇し、5775ポイントを超えて閉まり、ナスダックは2.3%の上昇を記録し、テクノロジー株が牽引しました。ダウ平均は約1%上昇しました。

注目すべきはCoinbaseで、次週S&P 500に加わるとの発表を受けて株価が急上昇しました。週の中頃にハッキングが報告されて株価が7%下落したものの、機関投資家の認識と長期的な採用に対する楽観的な見方が株価を30%以上押し上げました。

米国の10年物国債利回りはわずかに上昇し、約4.42%で終了しました。投資家は最初、強い経済データに反応しましたが、水曜日の冷ややかなインフレ報告が金利の懸念を和らげ、債券市場を安定させました。

金の価格は3.5%下落し、3200ドル/オンス近くで閉まり、数か月ぶりの最悪の週となりました。貿易楽観主義によりリスク資産への移行が進んだため、安全資産への需要が減少しました。しかし、地政学的な不確実性の中で金の長期的な魅力は維持されています。

石油価格はまちまちでした。強い需要への期待が早期に価格を押し上げましたが、イラン核合意の進展が示唆されるコメントにより原油は戻しました。WTI原油は60ドル/バレル近くで落ち着き、トレーダーは貿易主導の需要と供給の増加の可能性を天秤にかけました。

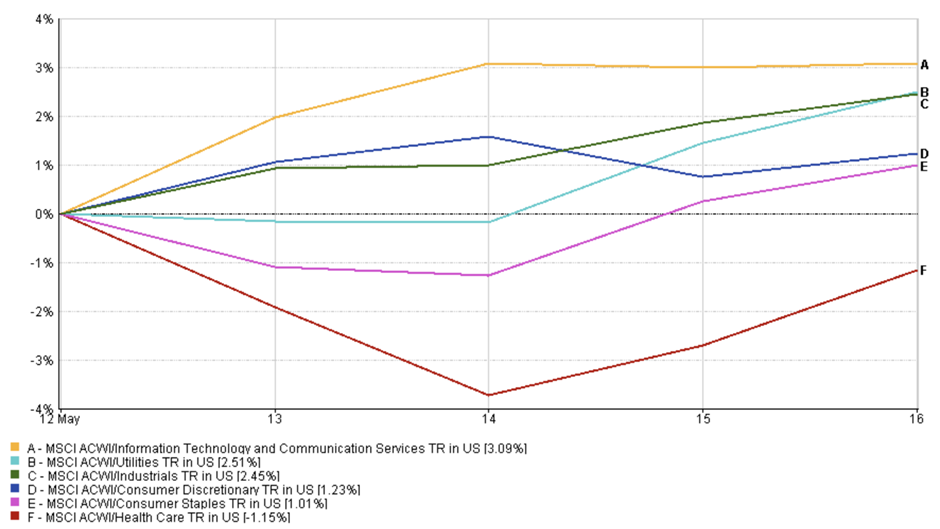

セクター別パフォーマンス更新

成長中心のセクターが市場の上昇を主導し、投資家はインフレ緩和と貿易の進展を受けてテクノロジー株と消費財株に戻りました。

テクノロジーと通信サービスは今週のトップパフォーマーで、3.1%上昇しました。AI、クラウドコンピューティング、デジタルプラットフォームに対する投資家の関心は依然として強いままです。Arm Holdingsの株は、貿易に関する慎重な指針を発表した後に最初は下落しましたが、業界はすぐに勢いを取り戻しました。

消費者 discretionary 株は1.2%上昇し、旅行と小売の需要の安定によって支えられました。Airbnbの株は、売上が6%増加したことを発表した後、堅調に推移し、ポストパンデミックの体験に対する持続的な需要を反映しました。

セクター パフォーマンス

出典:FE Analytics。すべてのインデックスは米ドルでのトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年5月16日現在。

産業セクターは2.45%上昇し、トランプ大統領のUAE訪問を巡る楽観的な期待が後押ししました。この訪問で航空宇宙および防衛契約に1,000億ドル以上が署名され、物流および製造業者への信頼感が高まりました。

ヘルスケアセクターは1.15%下落しました。このセクターは管理された医療株によって引きずられ、特にUnitedHealth Groupは連邦調査の報道後、株価が急落しました。バイオテクノロジー分野での利益確定もこのグループに影響を与えました。

一方、防御的セクター(公益事業や消費財)はそれぞれ2.5%および1.0%上昇しましたが、成長感度が高い資産に対する投資家の選好により、他のセクターに遅れを取っていました。

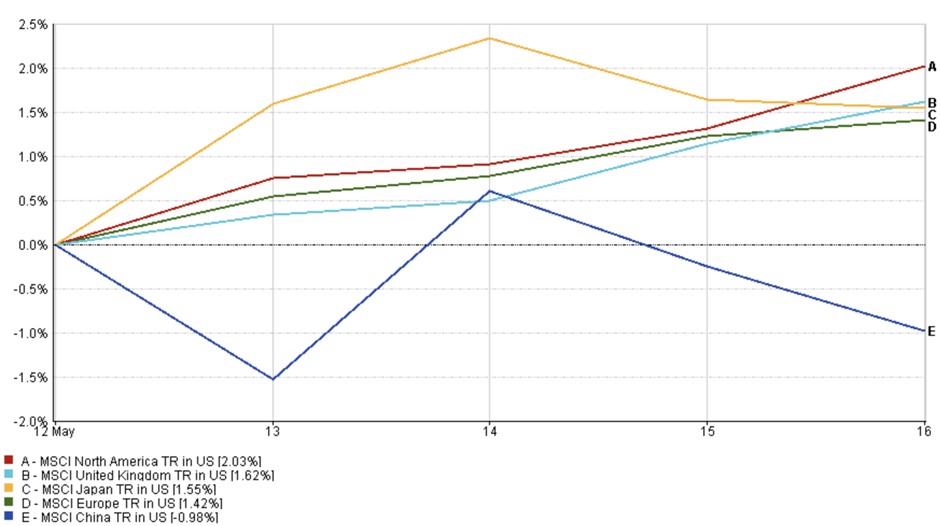

地域別市場更新

グローバル市場は主に先週、米国市場の上昇に追随しました。インフレデータの緩和と貿易協議の進展が投資家の心理を引き上げました。

北米は2.0%の上昇でMSCI北米インデックスがリードしました。テクノロジーと消費者関連の強さが米国とカナダの株を押し上げ、投資家はFRBが金利の引き上げを一時停止する可能性があると考えました。

英国のMSCIインデックスは1.6%上昇し、楽観的な企業業績とインフレ懸念の緩和が支えました。強いポンドは一部の輸出業者の上昇を制限しましたが、国内セクターは安定しています。

地域パフォーマンス

出典:FE Analytics。すべてのインデックスは米ドルでのトータルリターンです。過去のパフォーマンスは将来のパフォーマンスの信頼できる指標ではありません。データは2025年5月16日現在。

日本は1.55%上昇し、週初の下落から反発しました。円の適度な強さは輸出業者に影響を与えましたが、産業株やテクノロジー株は世界貿易に対する楽観的な見方で上昇しました。

ヨーロッパは1.4%上昇し、投資家はドイツの弱い工業データを無視し、さまざまな業界の大手企業の好調な業績に注目しました。

しかし、中国はパフォーマンスが低調でした。MSCI中国インデックスは1.0%下落し、米中貿易休戦の楽観主義は週の中で薄れました。規制圧力が再びテクノロジー企業にかかり、内陸および香港市場の落ち込みを招きました。

全体として、地域の株式市場は米国の動向を慎重に追いかけていますが、依然として政策変更や地政学的なニュースに敏感です。

為替市場の動向

為替市場は先週ほぼ穏やかでしたが、金利予想と世界的なリスク感情により微妙な変化を見せました。

EUR/USDは1.1088で始まり、5月16日には1.1164に下落し、約0.75%下落しました。週中の変動にもかかわらず、米国のデータの強さと金利引き下げの予測が減少したことが、ドルをサポートしました。

USD/JPYは穏やかな変動を見せました。5月12日には148.46で始まり、5月16日には145.63で終了し、週の下落率は–1.91%でした。米国の国債利回りの後退と円に対する避難需要が月曜日の高値からの反転を促しました。

GBP/USDは1.3176で始まり、1.3275で閉まり、約+0.75%上昇しました。ポンドは予想より強い英国のGDPデータとドルの弱さによって支えられました。

GBP/JPYは混合のパフォーマンスを示しました。195.61で始まり、金曜日には193.32に落ち、週の下落率は–1.17%でした。後半で円の強さが主な要因でした。

全体として、FX市場は狭い範囲内で動いていますが、政策の違いとインフレ見通しが依然として市場のポジショニングを導いています。トレーダーたちはFRB、BoE、BoJからの金利に関するコメントと、米中貿易協議の進展に注目しています。

市場見通しと来週の展望

来週は、先週の楽観主義が持続するかどうかをテストすることになります。

投資家たちは、新しい米国の経済データに注目し、個人消費支出や雇用データを注視しています。先週の生産者物価の予想外の下落後、マーケットはインフレが引き続き緩和することを期待しています。冷えたインフレ傾向は、FRBが金利を安定させる理由をサポートするでしょう。しかし、予期しない上昇があれば、追加的な引き締めの懸念がすぐに再燃する可能性があります。