경제 개요

지난주 시장은 새로운 무역 긴장과 차입 비용 상승, 미국 정부 부채 증가에 대한 투자자들의 우려로 하락세를 보였습니다. 트럼프 대통령이 중국과의 무역 협상이 긍정적인 흐름을 보이는 가운데, iPhone을 포함한 유럽산 수입품에 대한 예상치 못한 관세를 발표하면서 시장은 타격을 입었습니다. 새로운 무역 정책은 이전에 시장을 지배했던 불확실성을 다시 불러왔습니다.

여기에 더해, 미국 국채 입찰 부진으로 인해 국채 수익률이 급등하면서 미국의 차입 및 지출 규모에 대한 투자자들의 우려가 반영되었습니다. 워싱턴의 새로운 조세 및 지출 계획은 국가 부채를 3.8조 달러 이상 증가시킬 것으로 예상됩니다. 한편, 영국에서는 인플레이션이 예상보다 높게 나타나면서 단기 금리 인하 기대가 지연되었습니다.

이러한 역풍에도 불구하고 전반적으로 모두 부정적인 것은 아니었습니다. 일부 방어적인 섹터는 견고하게 유지되었고, 금은 안전자산으로서 상승했으며, 약세 달러는 해외 자산에 도움이 되었습니다. 그럼에도 불구하고 몇 주간의 안정 이후 시장은 여름을 앞두고 다시 조심스러운 모습을 보였습니다.

주식, 채권, 원자재

전 세계 주식 시장은 어려움을 겪었습니다. S&P 500은 2.61%, 나스닥-100은 2.39%, 다우지수는 2.47% 하락했으며, 이는 3월 이후 가장 큰 주간 하락입니다. 중반부 매도세는 금리 상승과 새로운 관세 위협의 결합으로 투자자들을 불안하게 만들었습니다.

지수 수익률

출처: MarketWatch. 모든 지수는 미국 달러 기준 총수익률입니다. 과거 수익률은 미래 수익의 신뢰할 수 있는 지표가 아닙니다. 데이터 기준일: 2025년 5월 23일.

최근 S&P 500에 편입된 Coinbase는 여전히 주목을 받고 있습니다. 변동성에도 불구하고 주가는 초기 수준을 상회했으며, 투자자들은 암호화폐의 장기적인 역할에 희망을 품고 있습니다. 반면 애플은 한 주간 6% 이상 하락하며 관세 우려와 차익 실현의 영향을 받았습니다.

채권 시장에서는 미국 10년물 국채 수익률이 한때 4.59%까지 상승했으며, 이후 약 4.53%로 안착했습니다. 이는 부진한 국채 입찰과 부채 증가에 대한 우려에 의해 촉발되었습니다. 단기 수익률은 큰 변동이 없었으며, 트레이더들은 여전히 올해 후반 연준의 금리 인하를 예상하고 있습니다.

영국 국채 수익률도 4월 인플레이션이 예상보다 높게 나오면서 급등했고, 이는 금리 인하 기대를 후퇴시켰습니다. 유럽과 일본에서도 장기 채권 수익률이 상승했으며, 이는 글로벌 금리 고공 행진 우려를 반영한 것입니다.

유가는 안정적인 흐름을 보였습니다. 브렌트유는 배럴당 약 65달러 선에서 움직였습니다. 미국과 이란 간 협상이 진전을 보이지 않으면서 가격을 지지했지만, 중국의 경제 성장 둔화는 수요 전망에 부담을 주었습니다. 반면, 금은 2% 이상 상승하며 온스당 3,300달러를 넘어섰고, 투자자들은 보다 안전한 자산으로 자금을 이동시켰습니다.

섹터별 수익률 업데이트

지난주에는 투자자들이 보다 안정적인 섹터로 이동했습니다. 식품 및 생활용품과 같은 필수 소비재 섹터는 가장 안정적이었으며, 주간 수익률은 거의 변동이 없었습니다(-0.01%). 전력 및 수도 공급업체를 포함한 유틸리티 섹터는 -0.35% 하락했고, 헬스케어 섹터는 -1.74% 하락하여 투자자들이 불안정한 시기 동안 안정적인 섹터를 선호했음을 보여줍니다.

섹터 수익률

출처: FE Analytics. 모든 지수는 미국 달러 기준 총수익률입니다. 과거 수익률은 미래 성과의 신뢰할 수 있는 지표가 아닙니다. 데이터 기준일: 2025년 5월 23일.

반면, 기술 및 통신 서비스 섹터는 -2.86%로 가장 큰 손실을 기록했습니다. 애플의 부진한 실적과 NVIDIA 실적 발표 전의 신중함이 해당 섹터를 끌어내렸습니다. 소매, 여행, 명품 브랜드 등을 포함한 소비재 섹터는 관세 및 가계 지출 축소 우려로 -2.01% 하락했습니다.

에너지 섹터는 유가와 함께 -1.70% 하락했으며, 산업재는 -1.14% 하락했습니다. 이는 무역 갈등 재발에 따른 글로벌 제조업 및 운송 기업에 대한 압박이 반영된 것입니다. 금융 섹터는 -1.37% 하락했으며, 채권 시장의 변동성이 금리 전망을 더욱 불확실하게 만들었습니다.

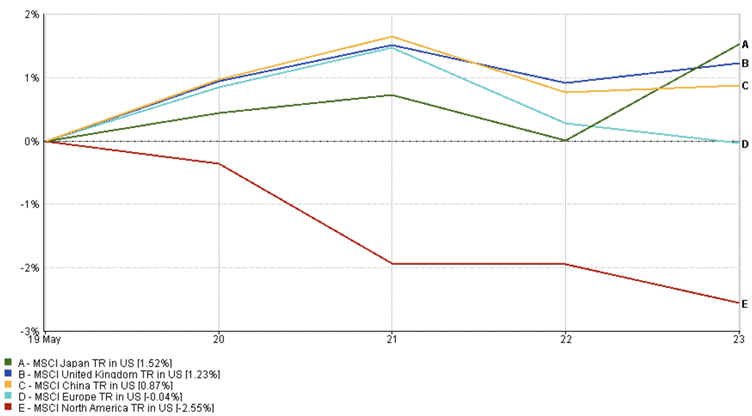

지역별 시장 업데이트

지난주 전 세계 시장은 혼조세를 보였습니다. 기술주와 중소형주의 부진으로 MSCI 북미 지수는 -2.55%로 가장 큰 하락폭을 기록했습니다. 미국 시장은 금리 상승과 새로운 무역 갈등으로 인해 상승세가 꺾이며 투자자 심리가 약화되었습니다.

유럽 시장은 다른 지역보다 안정적인 흐름을 보였습니다. 유럽 지수는 주간 -0.04%로 거의 변동 없이 마감했으며, 시장 변동성에 대한 저항력을 보여주었습니다. 영국-유럽 방위 협정 체결과 소비 및 금융 섹터의 양호한 성과로 MSCI 영국 지수는 1.23% 상승했습니다. 그러나 주중 발표된 영국의 인플레이션 상승은 시장 낙관론을 제한했습니다.

지역별 수익률

출처: FE Analytics. 모든 지수는 미국 달러 기준 총수익률입니다. 과거 수익률은 미래 수익의 신뢰할 수 있는 지표가 아닙니다. 데이터 기준일: 2025년 5월 23일.

일본은 주말에 일부 차익 실현 매물이 나왔음에도 불구하고 1.52% 상승하며 시장 선두를 유지했습니다. 약세 엔화와 강력한 실적 발표로 긍정적인 출발을 보였지만, 주 후반 현지 채권 수익률이 상승하면서 투자자들은 보다 신중한 태도를 보였습니다. 중국 시장은 0.87% 상승했지만, 기술 규제와 무역 갈등에 대한 지속적인 우려로 불안정한 흐름을 이어갔습니다.

외환 시장 동향

이번 주 외환 시장은 금리 기대 변화, 안전자산 선호, 미국 재정 정책 우려로 인해 더욱 활발히 움직였습니다.

EUR/USD는 주간 내내 꾸준히 상승하여 5월 19일 1.1244에서 시작해 5월 23일 1.1365까지 올랐으며, 약 +1.08% 상승했습니다. 이는 전반적인 달러 약세와 ECB가 연준보다 더 오랫동안 금리를 유지할 가능성 덕분입니다.

USD/JPY는 큰 폭으로 하락해 144.86에서 142.57로 떨어지며 -1.58% 하락했습니다. 안전자산 선호와 일본 채권 수익률 상승이 미일 금리 차를 줄이면서 엔화가 강세를 보였습니다.

GBP/USD 역시 상승해 1.3362에서 1.3538로 마감하며 주간 +1.32% 상승했습니다. 예상보다 높은 영국 인플레이션 데이터로 인해 BOE 금리 인하 기대가 후퇴하면서 파운드가 강세를 보였습니다.

GBP/JPY는 대체로 보합세를 보였습니다. 5월 19일 193.56에서 시작해 5월 23일 193.00으로 마감하며 -0.29% 하락했습니다. 주 후반 엔화 강세가 초반 파운드 상승분을 상쇄했습니다.

전반적으로 미국 달러는 광범위하게 약세를 보였습니다. 투자자들은 미국 채권 수익률 상승이 진정한 경제 강세를 반영하는지, 아니면 재정 위험 증가 때문인지 의문을 제기하고 있습니다. 금리 격차와 인플레이션 추세는 외환 시장 포지셔닝의 핵심 요인으로 남아 있습니다.

시장 전망 및 다음 주 주목 포인트

이번 주는 미국과 영국 모두 월요일이 공휴일인 관계로 거래일이 짧아지며, 시장은 잠시 숨을 고를 수 있는 기회를 갖습니다. 미국 시장은 휴일 이후 소비자 신뢰 지수, 내구재 주문, 핵심 PCE 인플레이션 지표 등 세 가지 주요 경제 지표에 주목할 예정입니다.

최근 기술주 변동성 이후, 시장은 Nvidia의 실적 발표에 주목할 것입니다. 또한 소매 및 소비 관련 기업들의 동향을 통해 소비 패턴을 확인하려고 합니다.

유럽 시장은 인플레이션 관련 핵심 데이터를 받을 예정이며, 중국의 제조업 지표는 경제 성장 지속 여부를 보여줄 것입니다. 연준 위원들의 연설 및 미국의 무역·재정 정책 관련 발표도 시장의 주요 관심사로 떠오를 전망입니다.

지난주의 시장 하락 이후 투자자들은 더욱 신중한 태도를 보이고 있습니다. 시장 변동성은 증가했고 선도 종목 수도 줄어들었습니다. 인플레이션 수치가 예상과 일치하고 기업 실적이 긍정적으로 발표될 경우, 시장 안정이 가능할 것입니다. 당분간은 위험 주시와 회복 기대 사이의 균형을 유지해야 하는 상황입니다.