Gambaran Ekonomi

Pasaran meningkat minggu lalu berikutan kemajuan dalam rundingan perdagangan antara Amerika Syarikat dan China serta data inflasi yang lebih lembut yang meningkatkan sentimen pelabur.

Di Geneva, pegawai kanan AS dan China bersetuju untuk menggantung pertikaian tarif mereka selama 90 hari. Sebagai sebahagian daripada gencatan senjata, kedua-dua negara berjanji untuk mengurangkan beberapa cukai import. Kedua-dua pihak juga bersetuju untuk mengadakan perbincangan tetap untuk mengelakkan eskalasi selanjutnya. Nada kerjasama ini menandakan perubahan daripada pertukaran yang lebih agresif sebelum ini, memberi pasaran global alasan untuk bernafas lega.

Di bahagian ekonomi, data inflasi AS yang baru muncul lebih lembut daripada yang dijangkakan. Indeks Harga Pengeluar (Producer Price Index) – yang mengesan harga yang diterima perniagaan untuk barang dan perkhidmatan mereka – jatuh sebanyak 0.5% pada bulan April. Penurunan ini disebabkan terutamanya oleh penurunan tajam dalam harga perkhidmatan, yang mencadangkan bahawa inflasi mungkin sedang menurun. Ini, pada gilirannya, mengurangkan kebimbangan bahawa Fed mungkin perlu menaikkan kadar faedah sekali lagi tidak lama lagi.

Secara keseluruhan, kemajuan perdagangan dan pengurangan inflasi memberikan pelabur alasan untuk merasa lebih optimis – walaupun mereka tetap berhati-hati menjelang keputusan penting mengenai kadar faedah dan dasar perdagangan dalam beberapa minggu akan datang.

Saham, Pendapatan Tetap dan Komoditi

Saham AS meningkat di seluruh papan. S&P 500 meningkat hampir 2%, menutup lebih daripada 5775, manakala Nasdaq mendahului dengan kenaikan 2.3%, dibantu oleh momentum teknologi. Dow menambah kira-kira 1%.

Salah satu yang menonjol adalah Coinbase, yang melonjak selepas pengumuman bahawa ia akan menyertai S&P 500 minggu depan. Walaupun pendedahan penggodaman pada pertengahan minggu menyebabkan saham jatuh 7%, optimisme mengenai pengiktirafan institusi dan penerimaan jangka panjang memastikan saham naik lebih daripada 30% untuk minggu tersebut.

Hasil bon AS 10 tahun meningkat sedikit, berakhir sekitar 4.42%. Pelabur pada mulanya bertindak balas terhadap cetakan ekonomi yang kuat, tetapi laporan inflasi yang lebih sejuk pada hari Rabu meredakan kebimbangan mengenai kenaikan kadar dan menstabilkan pasaran bon.

Harga emas jatuh 3.5%, menutup berhampiran $3,200/oz – minggu terburuk dalam beberapa bulan. Apabila pelabur beralih kepada aset berisiko kerana optimisme perdagangan, permintaan untuk aset selamat menurun. Walaupun begitu, daya tarik emas dalam jangka panjang kekal utuh di tengah ketidakpastian geopolitik.

Harga minyak bercampur-campur. Harapan untuk permintaan yang lebih kuat menaikkan harga awalnya, tetapi komen yang mencadangkan kemajuan dalam perjanjian nuklear Iran menarik semula minyak mentah. WTI menetap berhampiran $60/barel, apabila pedagang menimbang harapan permintaan yang dipacu oleh perdagangan berbanding kemungkinan peningkatan bekalan.

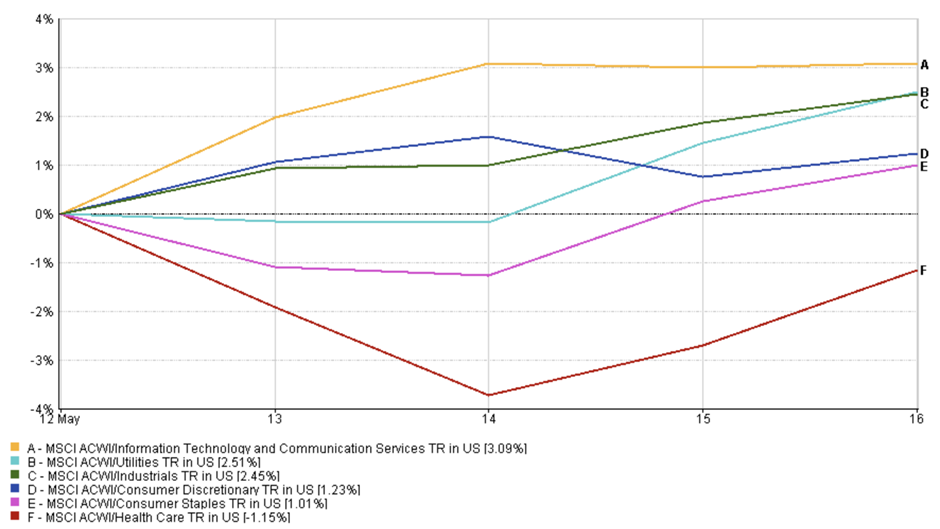

Kemaskini Prestasi Sektor

Sektor-sektor yang berfokus pada pertumbuhan mengetuai lonjakan pasaran apabila pelabur kembali kepada saham teknologi dan pengguna selepas tanda-tanda penurunan inflasi dan kemajuan dalam perdagangan.

Sektor teknologi dan perkhidmatan komunikasi adalah yang terbaik minggu ini, meningkat 3.1%. Selera pelabur untuk AI, pengkomputeran awan, dan platform digital kekal kuat. Saham Arm Holdings pada mulanya jatuh selepas mengeluarkan panduan perdagangan yang berhati-hati, tetapi sektor itu dengan cepat mendapat momentum semula.

Saham penggunaan diskresional meningkat 1.2%, disokong oleh permintaan yang stabil dalam perjalanan dan runcit. Saham Airbnb kekal kukuh selepas mencatatkan peningkatan pendapatan 6%, mencerminkan selera berterusan untuk pengalaman selepas pandemik.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas tidak boleh dijadikan petunjuk prestasi masa depan. Data sehingga 16 Mei 2025.

Sektor industri meningkat 2.45%, dibantu oleh optimisme mengenai lawatan Trump ke UAE, di mana lebih daripada $100 bilion dalam perjanjian aeroangkasa dan pertahanan telah ditandatangani – meningkatkan sentimen bagi syarikat logistik dan pembuatan.

Sektor penjagaan kesihatan mengalami prestasi yang lebih buruk, jatuh 1.15%. Sektor ini ditarik ke bawah oleh saham penjagaan kesihatan yang dikendalikan, termasuk penjualan besar-besaran dalam UnitedHealth Group selepas laporan mengenai siasatan persekutuan. Pengambilan untung dalam bioteknologi juga menekan sektor ini.

Sementara itu, sektor pertahanan seperti utiliti dan barangan pengguna meningkat sederhana – masing-masing naik 2.5% dan 1.0% – tetapi tertinggal kerana pedagang lebih suka aset yang sensitif kepada pertumbuhan.

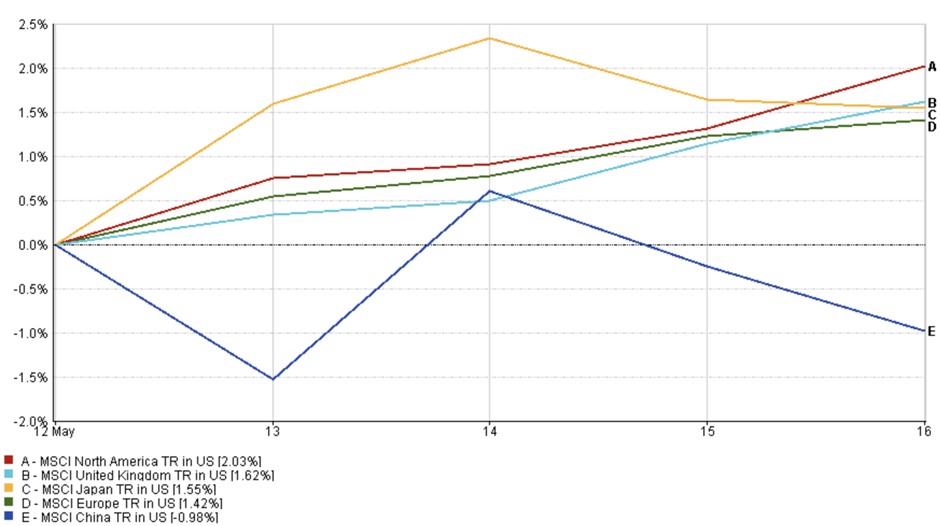

Kemaskini Pasaran Serantau

Pasaran global kebanyakannya mengikuti pasaran AS yang lebih tinggi minggu lalu, kerana data inflasi yang lebih lembut dan kemajuan dalam rundingan perdagangan meningkatkan sentimen pelabur.

Amerika Utara mengetuai kenaikan, dengan Indeks MSCI Amerika Utara meningkat 2.0%. Kekuatan sektor teknologi dan pengguna membantu menaikkan saham AS dan Kanada, apabila pelabur semakin yakin bahawa Fed mungkin menangguhkan kenaikan kadar faedah.

Indeks MSCI UK meningkat 1.6%, disokong oleh pendapatan yang optimis dan kebimbangan inflasi yang semakin reda. Pound yang lebih kuat membataskan sebahagian daripada keuntungan untuk pengeksport, tetapi sektor domestik kekal kukuh.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas tidak boleh dijadikan petunjuk prestasi masa depan. Data sehingga 16 Mei 2025.

Jepun meningkat 1.55%, pulih selepas penurunan awal dalam minggu tersebut. Kekuatan yen yang sederhana memberi tekanan kepada pengeksport, tetapi saham industri dan teknologi meningkat kerana optimisme perdagangan global.

Europa meningkat 1.4%, apabila pelabur mengabaikan data industri Jerman yang lemah dan menumpukan pada keuntungan yang kukuh daripada syarikat besar dalam pelbagai sektor.

China, bagaimanapun, mengalami prestasi yang lebih buruk. Indeks MSCI China jatuh 1.0%, apabila optimisme berhubung gencatan tarif AS–China pudar pertengahan minggu. Tekanan kawal selia terhadap syarikat teknologi muncul semula, menekan sentimen dan menarik pasaran tanah besar dan Hong Kong ke bawah.

Secara keseluruhan, pasaran ekuiti serantau kekal berhati-hati optimis – dengan pasaran ekuiti serantau mengikuti momentum AS, tetapi masih sensitif terhadap perubahan dasar dan berita geopolitik.

Pergerakan Pasaran Mata Wang

Pasaran mata wang kebanyakannya tenang minggu lalu tetapi mencerminkan perubahan halus yang didorong oleh jangkaan kadar faedah dan sentimen risiko global.

EUR/USD jatuh secara konsisten sepanjang minggu, bermula pada 1.1088 pada 12 Mei dan jatuh kepada 1.1164 pada 16 Mei. Walaupun terdapat sedikit turun naik di pertengahan minggu, pasangan ini menutup minggu dengan penurunan sekitar –0.75%, kerana data AS yang lebih kuat dan pengurangan pertaruhan pemotongan kadar menyokong dolar.

USD/JPY menunjukkan sedikit turun naik. Pasangan ini dibuka pada 148.46 pada 12 Mei dan berakhir pada 145.63 pada 16 Mei, menandakan penurunan mingguan sebanyak –1.91%. Penurunan hasil AS dan beberapa permintaan untuk yen sebagai aset selamat menyumbang kepada pembalikan daripada paras tinggi Isnin.

GBP/USD bermula minggu ini pada 1.3176 dan menutup pada 1.3275, meningkat sekitar +0.75%. Pound didorong oleh data GDP UK yang lebih baik daripada jangkaan dan kelemahan dolar secara keseluruhan pada minggu ini.

GBP/JPY menunjukkan prestasi bercampur. Setelah dibuka pada 195.61, pasangan ini jatuh kepada 193.32 pada hari Jumaat, menutup minggu ini dengan penurunan –1.17%, didorong terutamanya oleh kekuatan yen pada separuh kedua minggu ini.

Secara keseluruhan, pasaran FX kekal dalam julat yang sempit, tetapi perbezaan dasar dan prospek inflasi terus membimbing kedudukan. Pedagang tetap berwaspada terhadap komen kadar faedah dari Fed, BoE dan BoJ, serta perkembangan dalam rundingan perdagangan AS–China.

Pandangan Pasaran dan Minggu Akan Datang

Minggu depan akan menguji sama ada optimisme minggu lalu mempunyai daya tahan.

Pelabur akan memerhatikan data ekonomi AS yang baru, termasuk perbelanjaan peribadi dan angka pekerjaan. Selepas penurunan yang mengejutkan dalam harga pengeluar minggu lalu, pasaran berharap inflasi akan terus menurun. Tren inflasi yang lebih sejuk akan menyokong kes untuk Fed mengekalkan kadar faedah yang stabil – tetapi sebarang kejutan yang lebih tinggi boleh dengan cepat membangkitkan kebimbangan mengenai ketatkan lagi.