Visão Geral da Economia

Os investidores iniciaram a última semana de maio com otimismo cauteloso. A inflação parecia estar desacelerando, e os consumidores continuavam gastando de forma constante — uma combinação que trouxe um pouco mais de estabilidade ao mercado. No início da semana, a confiança aumentou após os EUA decidirem adiar novas tarifas sobre produtos europeus, o que muitos consideraram um sinal positivo para o comércio global. Mas esse impulso não durou. No meio da semana, o tom mudou quando os EUA renovaram ameaças de medidas mais rígidas contra a China, trazendo as tensões comerciais de volta ao foco e pesando sobre a confiança do mercado. Enquanto isso, o Fed dos EUA manteve sua postura paciente. Um indicador-chave de inflação — o índice PCE núcleo — ficou ligeiramente abaixo do esperado, reforçando a ideia de que o Fed poderá cortar as taxas de juros ainda este ano se a inflação continuar a desacelerar.

Na Europa, a inflação também seguiu na direção certa. Tanto a Alemanha quanto a Espanha relataram aumentos de preços mais lentos, fortalecendo o argumento de que o BCE poderá cortar as taxas já em junho. No Japão, no entanto, ocorreu o oposto. Os preços em Tóquio subiram mais do que o esperado, levando alguns a se perguntarem se o BoJ precisará apertar a política mais cedo do que o previsto. Na China, os dados econômicos permaneceram fracos, com sinais de crescimento lento e poucas medidas de estímulo por parte dos formuladores de políticas. Ainda assim, apesar do pano de fundo desigual, a mensagem geral para os mercados foi razoavelmente tranquilizadora: as pressões inflacionárias estão diminuindo em muitas das principais economias, e embora o crescimento global não esteja particularmente forte, também não estagnou.

Ações, Renda Fixa e Commodities

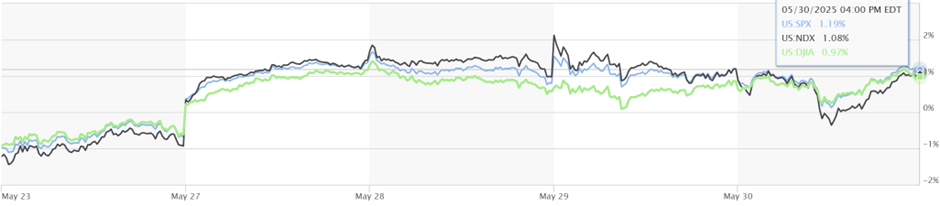

Os mercados acionários registraram ganhos modestos na semana passada, impulsionados principalmente pela força das ações de tecnologia dos EUA. O Nasdaq-100 subiu 1,01%, impulsionado pela demanda contínua por nomes ligados à IA, com a Microsoft atingindo uma nova máxima histórica e a NVIDIA estendendo sua alta. O S&P 500 subiu 1,19%, e o Dow Jones ganhou 0,97%, embora ambos tenham recuado ligeiramente no final da semana, devido às renovadas preocupações com o comércio entre EUA e China.

Fora dos EUA, o desempenho das ações foi misto. Alguns mercados desenvolvidos se beneficiaram de movimentos cambiais e resultados corporativos melhores, enquanto outros lutaram com o sentimento mais fraco. Na Ásia, a cautela dos investidores persistiu diante do apoio limitado das políticas e das preocupações geopolíticas contínuas.

Desempenho dos Índices

Fonte: MarketWatch. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 30 de maio de 2025.

Atualizações de Desempenho Setorial

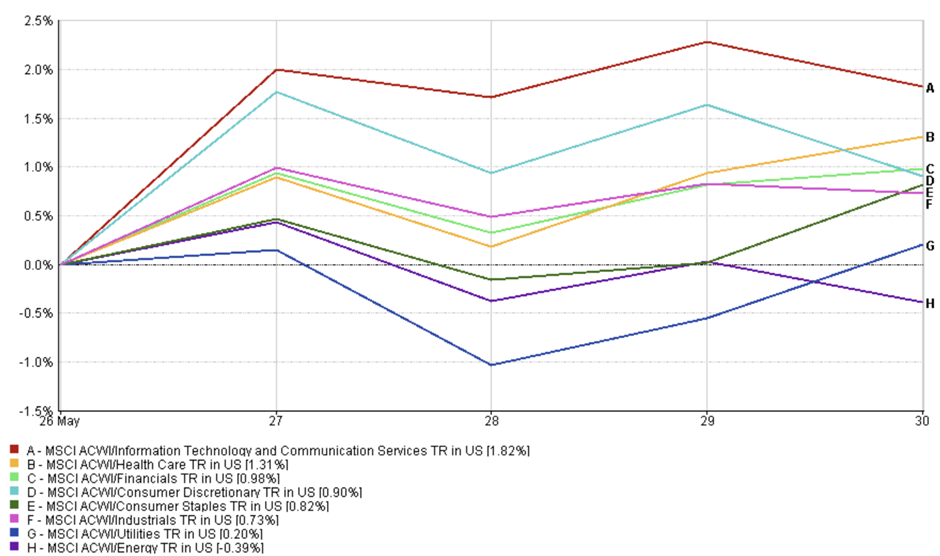

Os mercados dos EUA mostraram uma combinação saudável de aceitação de risco e postura defensiva na semana passada. Os maiores ganhos vieram dos setores de Tecnologia da Informação e Serviços de Comunicação, que subiram +1,82%. Os investidores continuaram apostando em nomes ligados à IA e infraestrutura digital, refletindo o entusiasmo contínuo em torno da inovação e do impulso de lucros das big techs. Não muito atrás, o setor de Saúde avançou +1,31% — um setor defensivo clássico que tende a se manter bem em períodos de incerteza. Sua força esta semana provavelmente reflete o desejo dos investidores por empresas mais estáveis e geradoras de caixa em meio a um pano de fundo macro ainda frágil.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 30 de maio de 2025.

Atualizações Regionais de Mercado

Regionalmente, a América do Norte liderou. O índice MSCI North America subiu +1,84% na semana, ajudado pelo forte desempenho do setor de tecnologia e pela melhora no sentimento em relação à inflação. O Japão também teve ganhos sólidos, com o MSCI Japan subindo +0,80%, impulsionado pelo iene mais fraco e pela postura paciente do BoJ. No Reino Unido, o índice MSCI United Kingdom subiu apenas +0,09%, refletindo movimentos limitados em meio a sinais econômicos mistos.

A Europa teve desempenho inferior. O índice MSCI Europe caiu –0,55%, já que a inflação mais fraca reforçou as expectativas de cortes de juros pelo BCE, mas não foi suficiente para impulsionar o sentimento do mercado. A China foi a mais fraca do grupo, com o MSCI China caindo –1,24% na semana. As preocupações com dados econômicos fracos e a falta de novos estímulos continuaram pesando sobre a confiança dos investidores.

Movimentos no Mercado Cambial

Os mercados cambiais permaneceram relativamente estáveis nesta semana, com movimentos modestos refletindo divergências entre os bancos centrais e sinais mistos de inflação.

Perspectivas de Mercado e Semana à Frente

Os dados econômicos da semana passada ajudaram a acalmar os nervos dos mercados. Nos EUA, a medida de inflação preferida do Fed mostrou um novo arrefecimento — com a inflação núcleo em 2,8%. Isso é uma boa notícia para os investidores que esperam que o Fed não precise aumentar os juros novamente. Ao mesmo tempo, os gastos dos consumidores mostraram sinais de desaceleração, mesmo com a renda aumentando, sugerindo maior cautela. Os pedidos de auxílio-desemprego permaneceram baixos e a confiança do consumidor melhorou ligeiramente, apontando para uma economia ainda saudável. Na Europa, a inflação na Alemanha e na Espanha também arrefeceu além do esperado, aumentando a confiança do mercado de que o BCE cortará os juros no início de junho. No Japão, apesar da inflação em Tóquio ter vindo mais alta, o BoJ ainda sinalizou que não tem pressa em apertar a política.

Olhando para a frente, os investidores estão atentos a vários eventos importantes que podem moldar o próximo movimento do mercado. O principal é o relatório de empregos dos EUA de sexta-feira — um número forte pode adiar cortes de juros, enquanto um número mais fraco pode antecipá-los. No início da semana, os dados do ISM de manufatura e serviços também serão observados de perto. Na Europa, a atenção se volta para a reunião do BCE em 6 de junho, onde um corte agora parece muito provável. O banco central do Canadá também se reúne nesta semana e pode surpreender o mercado dependendo da resposta aos dados econômicos recentes. Por fim, o mercado de petróleo pode ver alguma volatilidade no início da semana, conforme os traders reagem ao resultado da reunião da OPEP+ do final de semana. Embora a inflação em queda e o crescimento estável sejam encorajadores, as tensões geopolíticas e a temporada de verão mais lenta ainda podem trazer turbulências. Por enquanto, porém, o humor do mercado permanece cautelosamente otimista.