ภาพรวมเศรษฐกิจ

ตลาดเริ่มต้นเดือนมิถุนายนด้วยความรู้สึกเชิงบวกแบบระมัดระวัง นักลงทุนรู้สึกโล่งใจเมื่อเงินเฟ้อของสหรัฐฯ เริ่มแสดงสัญญาณผ่อนคลาย ดัชนีเงินเฟ้อที่เฟดให้ความสำคัญคือ Core PCE ลดลงเหลือ 2.8% เมื่อเทียบกับปีก่อน แม้จะยังไม่สมบูรณ์แบบ แต่ก็เพียงพอให้คาดว่าการขึ้นดอกเบี้ยเพิ่มเติมอาจไม่จำเป็น จากนั้นรายงานการจ้างงานของสหรัฐฯ วันศุกร์ก็ออกมา แม้จะไม่ใช่ตัวเปลี่ยนเกม แต่ก็แสดงถึงพื้นฐานที่มั่นคง: มีการจ้างงานเพิ่มขึ้น 139,000 ตำแหน่งในเดือนพฤษภาคม สูงกว่าที่คาดเล็กน้อย และอัตราการว่างงานยังคงอยู่ที่ 4.2% สำหรับหลายคน การรวมกันของเงินเฟ้อที่ชะลอลงกับการจ้างงานที่มั่นคงถือเป็นเรื่องที่น่าชื่นใจ – เศรษฐกิจอาจชะลอตัวแต่ยังไม่ถึงกับทรุด!

เงินเฟ้อในยูโรโซนลดลงต่ำกว่าเป้าหมายของ ECB เป็นครั้งแรกในรอบหลายปี โดย CPI อยู่ที่ 1.9% ทำให้ ECB มีสัญญาณไฟเขียวในการปรับลดอัตราดอกเบี้ย ลดอัตราดอกเบี้ยเงินฝากลง 0.25% เหลือ 2% แม้ประธาน Christine Lagarde จะไม่ปฏิเสธโอกาสในการลดอัตราอีก แต่ก็ส่งสัญญาณว่ารอบการผ่อนคลายอาจใกล้สิ้นสุดแล้ว

ในญี่ปุ่น อัตราเงินเฟ้อในโตเกียวสูงกว่าที่คาดเล็กน้อย แต่ธนาคารกลางญี่ปุ่นยังคงนโยบายไว้เช่นเดิม ธนาคารกลางดูเหมือนยังรอให้มีสัญญาณชัดเจนมากขึ้นเกี่ยวกับราคาที่ปรับตัวสูงขึ้น ก่อนจะเปลี่ยนทิศทาง นอกจากนี้ ปลายสัปดาห์มีการโทรศัพท์ระหว่างเจ้าหน้าที่จีนกับสหรัฐฯ ซึ่งช่วยลดความตึงเครียด ทั้งสองฝ่ายแสดงท่าทีร่วมมือมากขึ้น ลดความกังวลเกี่ยวกับความขัดแย้งด้านการค้า

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นทั่วโลกปิดสัปดาห์ด้วยทิศทางบวก โดยความรู้สึกของนักลงทุนได้รับแรงหนุนจากข้อมูลเศรษฐกิจที่มีเสถียรภาพและสัญญาณว่าธนาคารกลางต่าง ๆ เริ่มเปลี่ยนไปสู่แนวทางเชิงวัดผลมากขึ้น ในสหรัฐฯ Nasdaq-100 ยังคงนำตลาด (+1.26%) ด้วยแรงหนุนจากหุ้นเทคโนโลยีและบริษัทด้าน AI ดัชนี S&P 500 (+1.09%) ทะลุแนวต้าน 6,000 หลังจากรายงานการจ้างงานที่แข็งแกร่งช่วยคลายกังวลเรื่องเศรษฐกิจชะลอตัว ดัชนี Dow ก็ปิดบวก (+1.08%) โดยได้รับแรงหนุนจากการโยกย้ายการลงทุนเข้าสู่หุ้นวัฏจักรเมื่อความเสี่ยงเริ่มเพิ่มขึ้น

ในยุโรป หุ้นปรับตัวขึ้นหลัง ECB ปรับลดอัตราดอกเบี้ยเป็นครั้งแรกในรอบหลายปี Euro Stoxx 50 ขยับขึ้น ขณะที่ DAX ของเยอรมนีทำสถิติใหม่ เนื่องจากแนวโน้มเงินเฟ้อเริ่มอ่อนลง ตลาดหุ้นสหราชอาณาจักรปรับตัวขึ้นเล็กน้อยโดยถูกถ่วงด้วยหุ้นกลุ่มสินค้าโภคภัณฑ์ ญี่ปุ่น Nikkei 225 ปรับฐานเล็กน้อยหลังจากปรับตัวแรงในช่วงก่อนหน้า เนื่องจากนักลงทุนบางส่วนขายทำกำไร

ตลาดพันธบัตรเห็นอัตราผลตอบแทนเพิ่มขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ พุ่งหลังจากข้อมูลการจ้างงานแข็งแกร่งทำให้ความหวังเรื่องเฟดจะลดดอกเบี้ยในเร็ว ๆ นี้ลดลง โดยอัตราผลตอบแทนพันธบัตร 2 ปี กลับมาเหนือระดับ 4% พันธบัตรรัฐบาลอังกฤษทรงตัว ในขณะที่พันธบัตรเยอรมันอ่อนลงเล็กน้อยตามท่าทีผ่อนคลายของ ECB

ตลาดสินค้าโภคภัณฑ์ผสมผสาน ราคาน้ำมันร่วงในช่วงต้นสัปดาห์หลัง OPEC+ ส่งสัญญาณเพิ่มการผลิต ทำให้ Brent crude หลุดต่ำกว่า $62 ชั่วคราว แต่ราคาฟื้นตัวหลังจากการเจรจาการค้าระหว่างสหรัฐฯ–จีนส่งสัญญาณเชิงบวกซึ่งช่วยกระตุ้นความหวังด้านอุปสงค์ ราคาทองคำปรับลงจากระดับสูงสุดในรอบล่าสุดเมื่อมีการขายทำกำไร และผลตอบแทนพันธบัตรที่สูงขึ้นและดอลลาร์ที่แข็งค่ากดดันความน่าสนใจ แม้กระนั้น ทองยังคงเคลื่อนไหวใกล้ระดับสูงสุดในประวัติศาสตร์ในฐานะสินทรัพย์ปลอดภัย

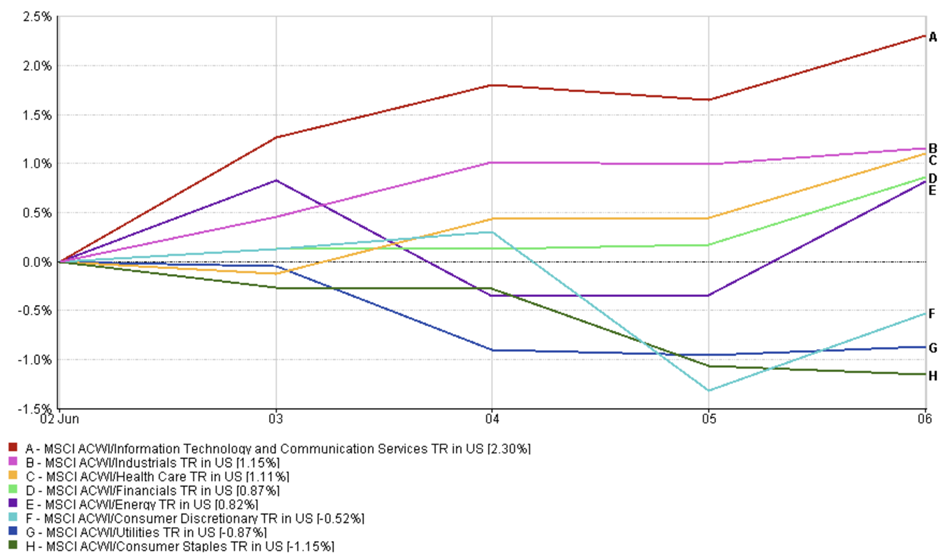

อัปเดตผลการดำเนินงานตามกลุ่มอุตสาหกรรม

กลุ่มเทคโนโลยียังคงนำหน้าในสัปดาห์ที่ผ่านมา โดยดัชนี MSCI Information Technology และ Communication Services เพิ่มขึ้น 2.3% นักลงทุนยังคงให้ความสนใจกับบริษัทที่ขับเคลื่อนด้วยนวัตกรรม โดยเฉพาะอย่างยิ่ง AI และคลาวด์คอมพิวติ้ง หุ้นอย่าง Meta และ Alphabet ช่วยหนุน Communication Services จากกระแสความตื่นตัวด้านเทคโนโลยี

ในขณะเดียวกัน กลุ่มอุตสาหกรรมที่เติบโตแบบดั้งเดิมก็ยังมีความแข็งแกร่ง กลุ่มอุตสาหกรรมเพิ่มขึ้น 1.15% และกลุ่มสุขภาพเพิ่มขึ้น 1.11% โดยได้รับแรงหนุนจากการเปลี่ยนพอร์ตของนักลงทุนไปยังกลุ่มที่มีกำไรสม่ำเสมอและมีการกระจายทั่วโลก กลุ่มการเงินเพิ่มขึ้น 0.87% โดยได้รับแรงหนุนจากผลตอบแทนพันธบัตรที่สูงขึ้นซึ่งมักช่วยเพิ่มส่วนต่างกำไรของธนาคาร หุ้นกลุ่มพลังงานเพิ่มขึ้น 0.82% ฟื้นตัวบางส่วนแม้จะมีแรงกดดันจากการประกาศเพิ่มกำลังผลิตของ OPEC+

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดแสดงผลตอบแทนรวมเป็นดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่น่าเชื่อถือของผลตอบแทนในอนาคต ข้อมูล ณ วันที่ 6 มิถุนายน 2025

ในทางกลับกัน กลุ่มป้องกันมีผลการดำเนินงานที่อ่อนแอ กลุ่มสินค้าอุปโภคบริโภคไม่จำเป็นลดลง -0.52% ซึ่งน่าประหลาดใจเมื่อพิจารณาจากการเติบโตของค้าปลีกเมื่อเร็ว ๆ นี้ กลุ่มสาธารณูปโภคและสินค้าอุปโภคบริโภคที่จำเป็นลดลง -0.87% และ -1.15% ตามลำดับ เมื่อผลตอบแทนพันธบัตรเพิ่มขึ้น นักลงทุนเปลี่ยนจากกลุ่มที่คล้ายพันธบัตรไปยังกลุ่มวัฏจักรที่มีศักยภาพในการเติบโตมากกว่า

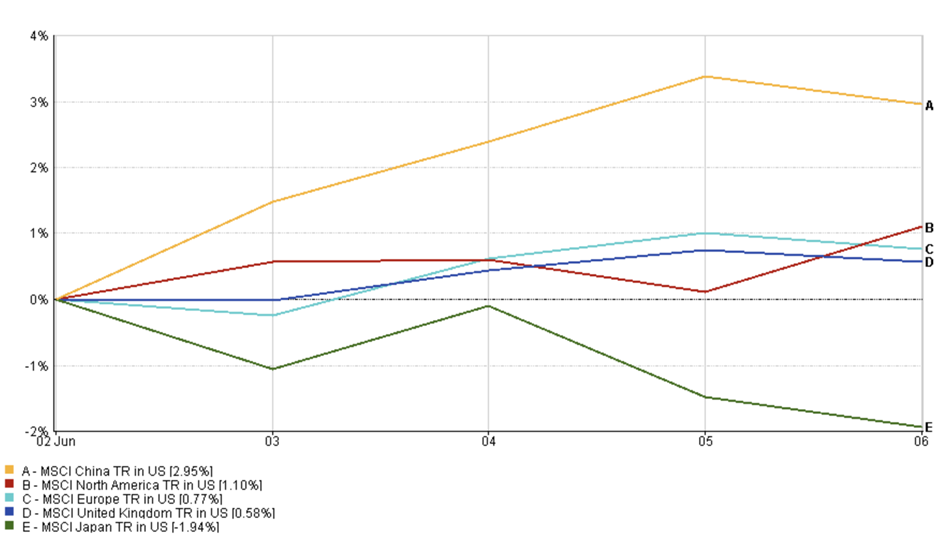

อัปเดตตลาดภูมิภาค

ผลการดำเนินงานของตลาดหุ้นในภูมิภาคแสดงให้เห็นถึงความแตกต่างระหว่างตลาดเกิดใหม่และตลาดพัฒนาแล้ว จีนเป็นผู้นำ โดยดัชนี MSCI China เพิ่มขึ้น +2.95% ด้วยความหวังเรื่องมาตรการกระตุ้นเศรษฐกิจและการพูดคุยการค้าที่ดีขึ้นกับสหรัฐฯ ตลาดอเมริกาเหนือก็ยังคงแนวโน้มขาขึ้น โดยดัชนี MSCI North America เพิ่มขึ้น +1.10% ขับเคลื่อนโดยหุ้นเทคโนโลยีและข้อมูลมหภาคที่แข็งแกร่ง

ตลาดหุ้นยุโรปมีการเติบโตเล็กน้อยแต่มั่นคง โดยดัชนี MSCI Europe เพิ่มขึ้น +0.77% นักลงทุนยินดีกับการลดดอกเบี้ยของ ECB และสัญญาณเงินเฟ้อที่ชะลอตัว ในสหราชอาณาจักร ดัชนี MSCI United Kingdom เพิ่มขึ้น +0.58% ด้วยแรงหนุนจากความแข็งแกร่งของกลุ่มสินค้าอุปโภคบริโภคขนาดใหญ่และกลุ่มสุขภาพ แม้ว่าจะมีอุปสรรคจากกลุ่มสินค้าโภคภัณฑ์

ญี่ปุ่นเป็นตลาดหลักเพียงแห่งเดียวที่ปรับตัวลดลงในสัปดาห์นี้ โดยดัชนี MSCI Japan ลดลง -1.94% ทำลายสถิติการเติบโตล่าสุด ขาดปัจจัยกระตุ้นใหม่ พร้อมกับแรงขายทำกำไรและความเชื่อมั่นที่ลดลงเกี่ยวกับการค้า ส่งผลให้หุ้นจดทะเบียนในโตเกียวอ่อนตัว

ผลการดำเนินงานภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดแสดงผลตอบแทนรวมเป็นดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่น่าเชื่อถือของผลตอบแทนในอนาคต ข้อมูล ณ วันที่ 6 มิถุนายน 2025