ภาพรวมเศรษฐกิจ

ตลาดประสบภาวะถดถอยในสัปดาห์ที่ผ่านมา เนื่องจากนักลงทุนเริ่มกังวลเกี่ยวกับความตึงเครียดทางการค้าใหม่ ๆ ต้นทุนการกู้ยืมที่สูงขึ้น และหนี้ภาครัฐของสหรัฐที่เพิ่มขึ้น ตลาดสะดุดเมื่อประธานาธิบดีทรัมป์ประกาศเก็บภาษีนำเข้าจากยุโรปอย่างไม่คาดคิด รวมถึง iPhone ในช่วงเวลาที่การเจรจาการค้ากับจีนกำลังมีพัฒนาการที่ดี นโยบายการค้าใหม่นี้นำความไม่แน่นอนกลับคืนสู่ตลาดอีกครั้ง

ยิ่งกดดันตลาดมากขึ้น เมื่ออัตราผลตอบแทนพันธบัตรของสหรัฐพุ่งขึ้นหลังจากการประมูลพันธบัตรที่อ่อนแอ สะท้อนความกังวลของนักลงทุนเกี่ยวกับระดับการกู้ยืมและการใช้จ่ายของรัฐบาลสหรัฐ แผนการจัดเก็บภาษีและการใช้จ่ายฉบับใหม่ของสหรัฐคาดว่าจะเพิ่มหนี้สาธารณะกว่า 3.8 ล้านล้านดอลลาร์ ขณะเดียวกัน ในสหราชอาณาจักร อัตราเงินเฟ้อกลับมาสูงกว่าที่คาด ทำให้ความหวังในการปรับลดดอกเบี้ยในระยะสั้นต้องเลื่อนออกไป

ถึงแม้จะเผชิญแรงกดดัน แต่ก็ไม่ได้เลวร้ายไปเสียหมด ตลาดบางส่วนที่ปลอดภัยยังคงแข็งแกร่ง ราคาทองคำเพิ่มขึ้นในฐานะสินทรัพย์ปลอดภัย และดอลลาร์ที่อ่อนค่าลงช่วยหนุนสินทรัพย์ต่างประเทศ อย่างไรก็ตาม หลังจากช่วงเวลาที่ตลาดสงบ ตลาดเริ่มแสดงสัญญาณความระมัดระวังอีกครั้งเมื่อเข้าสู่ฤดูร้อน

ตลาดหุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นทั่วโลกล้วนเผชิญแรงกดดัน S&P 500 ลดลง 2.61%, Nasdaq-100 ลดลง 2.39% และ Dow ลดลง 2.47% ถือเป็นการลดลงรายสัปดาห์ที่ใหญ่ที่สุดนับตั้งแต่เดือนมีนาคม การขายอย่างหนักในกลางสัปดาห์เกิดจากการเพิ่มขึ้นของอัตราดอกเบี้ยและการข่มขู่ทางภาษีใหม่ ๆ ที่ทำให้นักลงทุนหวาดระแวง

ผลตอบแทนของดัชนี

ที่มา: MarketWatch ดัชนีทั้งหมดแสดงผลตอบแทนรวมในรูปสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้สำหรับผลในอนาคต ข้อมูล ณ วันที่ 23 พฤษภาคม 2025

Coinbase ซึ่งเพิ่งเข้าร่วมดัชนี S&P 500 ยังคงได้รับความสนใจ แม้จะมีความผันผวน แต่หุ้นยังคงอยู่เหนือระดับเริ่มต้น เนื่องจากนักลงทุนยังคงมีความหวังต่อบทบาทระยะยาวของคริปโต ในขณะที่ Apple เผชิญสัปดาห์ที่ยากลำบาก ร่วงลงมากกว่า 6.0% เนื่องจากความกังวลเรื่องภาษีและการขายทำกำไร

ในตลาดพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี พุ่งขึ้นสูงสุดที่ 4.59% ก่อนจะปิดที่ประมาณ 4.53% เนื่องจากความต้องการซื้อพันธบัตรที่อ่อนแอและความวิตกเกี่ยวกับระดับหนี้ที่เพิ่มขึ้น ในขณะที่อัตราผลตอบแทนระยะสั้นแทบไม่เปลี่ยนแปลง เพราะนักเทรดยังคาดว่าเฟดจะปรับลดดอกเบี้ยภายในปีนี้

อัตราผลตอบแทนพันธบัตรรัฐบาลของสหราชอาณาจักรก็พุ่งขึ้นเช่นกัน หลังจากข้อมูลเงินเฟ้อเดือนเมษายนสูงเกินคาด ทำให้การคาดการณ์เรื่องการลดดอกเบี้ยต้องเลื่อนออกไป ในยุโรปและญี่ปุ่น อัตราผลตอบแทนพันธบัตรระยะยาวก็เพิ่มขึ้นเช่นกัน สะท้อนความกังวลทั่วโลกเกี่ยวกับอัตราดอกเบี้ยที่อาจยังคงอยู่ในระดับสูง

ราคาน้ำมันทรงตัว โดย Brent เคลื่อนไหวใกล้ระดับ 65 ดอลลาร์ต่อบาร์เรล การเจรจาระหว่างสหรัฐกับอิหร่านไม่มีความคืบหน้า ช่วยหนุนราคาน้ำมัน แต่การเติบโตที่ชะลอลงในจีนกดดันแนวโน้มความต้องการ ในทางกลับกัน ราคาทองคำเพิ่มขึ้นกว่า 2% อยู่เหนือ 3,300 ดอลลาร์ต่อออนซ์ เนื่องจากนักลงทุนหันไปหาสินทรัพย์ปลอดภัย

อัปเดตผลการดำเนินงานตามกลุ่มอุตสาหกรรม

เมื่อสัปดาห์ที่ผ่านมา นักลงทุนหันไปหาหุ้นที่มีความมั่นคงมากขึ้น กลุ่มสินค้าอุปโภคบริโภคพื้นฐาน เช่น อาหารและของใช้ในครัวเรือน มีความเสถียรที่สุด โดยปิดสัปดาห์เกือบไม่เปลี่ยนแปลง (-0.01%) กลุ่มสาธารณูปโภค เช่น พลังงานและน้ำ ลดลงเพียง -0.35% ขณะที่หุ้นกลุ่มสุขภาพลดลง -1.74% แสดงให้เห็นว่านักลงทุนเลือกกลุ่มที่มั่นคงในช่วงสัปดาห์ที่ผันผวน

ผลตอบแทนตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดแสดงผลตอบแทนรวมในรูปสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้สำหรับผลในอนาคต ข้อมูล ณ วันที่ 23 พฤษภาคม 2025

ในทางตรงกันข้าม กลุ่มเทคโนโลยีและบริการสื่อสารขาดทุนมากที่สุด ลดลง –2.86% สัปดาห์ที่ยากลำบากของ Apple และความระมัดระวังก่อนรายงานผลประกอบการของ Nvidia กดดันกลุ่มนี้ หุ้นกลุ่มสินค้าฟุ่มเฟือย เช่น ค้าปลีก การท่องเที่ยว และสินค้าแบรนด์เนม ลดลง -2.01% จากความกังวลเรื่องภาษีและงบประมาณครัวเรือนที่ตึงตัว

กลุ่มพลังงานลดลง –1.70% ตามราคาน้ำมัน กลุ่มอุตสาหกรรมลดลง -1.14% จากความกังวลเกี่ยวกับการหยุดชะงักของการค้าระหว่างประเทศ กลุ่มการเงิน ซึ่งรวมถึงธนาคารและบริษัทประกัน ลดลง -1.37% เนื่องจากความผันผวนของตลาดพันธบัตรทำให้แนวโน้มดอกเบี้ยไม่แน่นอน

อัปเดตตลาดภูมิภาค

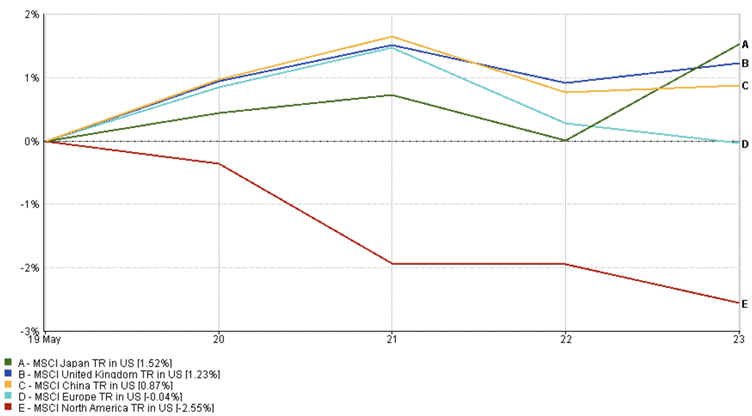

ตลาดทั่วโลกมีผลการดำเนินงานที่หลากหลาย ดัชนี MSCI North America ลดลงมากที่สุดที่ -2.55% เนื่องจากหุ้นเทคโนโลยีและบริษัทขนาดเล็กมีผลการดำเนินงานต่ำ ตลาดสหรัฐสิ้นสุดแนวโน้มขาขึ้นเพราะอัตราดอกเบี้ยที่เพิ่มขึ้นและความขัดแย้งทางการค้าใหม่ ๆ ที่ลดความเชื่อมั่นของนักลงทุน

ตลาดยุโรปยังคงแข็งแกร่งกว่าภูมิภาคอื่น โดยทรงตัวตลอดสัปดาห์ (-0.04%) แม้มีความผันผวนของตลาด ดัชนี MSCI สหราชอาณาจักรเพิ่มขึ้น 1.23% เนื่องจากข้อตกลงด้านความมั่นคงระหว่างสหราชอาณาจักรกับสหภาพยุโรป และการฟื้นตัวของหุ้นกลุ่มผู้บริโภคและการเงิน อย่างไรก็ตาม อัตราเงินเฟ้อในสหราชอาณาจักรที่เพิ่มขึ้นกลางสัปดาห์ได้ลดความมั่นใจของตลาดลง

ผลตอบแทนตามภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดแสดงผลตอบแทนรวมในรูปสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้สำหรับผลในอนาคต ข้อมูล ณ วันที่ 23 พฤษภาคม 2025

ญี่ปุ่นยังคงเป็นผู้นำตลาดด้วยการเพิ่มขึ้น 1.52% แม้ว่านักลงทุนจะขายหุ้นช่วงปลายสัปดาห์ ตลาดเปิดบวกจากเงินเยนอ่อนและผลประกอบการที่แข็งแกร่ง แต่ความระวังกลับมาเมื่ออัตราผลตอบแทนพันธบัตรท้องถิ่นเพิ่มขึ้น ตลาดจีนเพิ่มขึ้น 0.87% แต่ยังไม่สม่ำเสมอเนื่องจากความกังวลด้านกฎระเบียบเทคโนโลยีและความขัดแย้งทางการค้า

ความเคลื่อนไหวของตลาดเงิน

ตลาดเงินมีความเคลื่อนไหวมากขึ้นในสัปดาห์นี้ จากความคาดหวังต่อดอกเบี้ย ความต้องการสินทรัพย์ปลอดภัย และความกังวลเกี่ยวกับนโยบายการคลังของสหรัฐ

EUR/USD ปรับตัวขึ้นต่อเนื่อง โดยเปิดที่ 1.1244 ในวันที่ 19 พฤษภาคม และปิดที่ 1.1365 ในวันที่ 23 พฤษภาคม เพิ่มขึ้นราว +1.08% โดยได้รับแรงหนุนจากดอลลาร์ที่อ่อนค่าและแนวโน้มว่า ECB จะคงดอกเบี้ยนานกว่า Fed

USD/JPY ร่วงลงอย่างมาก โดยเริ่มต้นที่ 144.86 และปิดที่ 142.57 ลดลง -1.58% เยนได้รับแรงหนุนจากความต้องการสินทรัพย์ปลอดภัยและอัตราผลตอบแทนพันธบัตรญี่ปุ่นที่เพิ่มขึ้น ซึ่งช่วยลดช่องว่างดอกเบี้ยกับสหรัฐ

GBP/USD แข็งค่าขึ้น โดยเปิดที่ 1.3362 และปิดที่ 1.3538 เพิ่มขึ้น +1.32% จากข้อมูลเงินเฟ้อในสหราชอาณาจักรที่ร้อนแรงเกินคาด ทำให้นักเทรดเลื่อนการคาดการณ์ลดดอกเบี้ยของ BOE

GBP/JPY ค่อนข้างนิ่ง เปิดที่ 193.56 วันที่ 19 พฤษภาคม และปิดที่ 193.00 วันที่ 23 พฤษภาคม ลดลงเล็กน้อย –0.29% เยนที่แข็งค่าช่วงครึ่งหลังของสัปดาห์กลบกำไรจากปอนด์ก่อนหน้า

โดยรวม ดอลลาร์สหรัฐอ่อนค่ากว้างขวาง นักลงทุนเริ่มตั้งคำถามว่าอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นสะท้อนความแข็งแกร่งทางเศรษฐกิจจริงหรือความเสี่ยงด้านการคลัง แนวโน้มเงินเฟ้อและความแตกต่างของดอกเบี้ยยังเป็นปัจจัยสำคัญของตลาด FX

แนวโน้มตลาดและสัปดาห์ข้างหน้า

การซื้อขายที่สั้นลงในสัปดาห์นี้ทำให้ตลาดได้หยุดพัก เนื่องจากทั้งสหรัฐและสหราชอาณาจักรหยุดวันจันทร์ ตลาดสหรัฐจะกลับมาเน้นที่ข้อมูลสำคัญ 3 รายการ ได้แก่ ความเชื่อมั่นผู้บริโภค คำสั่งซื้อสินค้าคงทน และตัวเลขเงินเฟ้อ PCE ซึ่งล้วนมีผลต่อการตัดสินใจของเฟด

ตลาดจะจับตาผลประกอบการของ Nvidia หลังจากความผันผวนของหุ้นเทคโนโลยีเมื่อเร็ว ๆ นี้ นักลงทุนจะเฝ้าดูบริษัทค้าปลีกและผู้บริโภคเพื่อประเมินรูปแบบการใช้จ่าย

ตลาดยุโรปจะได้รับข้อมูลเงินเฟ้อที่สำคัญ ขณะที่ข้อมูลภาคการผลิตของจีนจะเผยให้เห็นว่าเศรษฐกิจยังแข็งแกร่งต่อหรือไม่ ตลาดจะให้ความสำคัญกับสุนทรพจน์ของเฟด พร้อมเฝ้าระวังความเคลื่อนไหวด้านนโยบายการคลังของสหรัฐและความขัดแย้งทางการค้า

นักลงทุนมีท่าทีระมัดระวังมากขึ้นหลังตลาดร่วงลงเมื่อสัปดาห์ที่แล้ว ความผันผวนเพิ่มขึ้น ขณะที่หุ้นผู้นำเริ่มลดลง ตลาดอาจกลับมามีเสถียรภาพหากข้อมูลเงินเฟ้อเป็นไปตามคาดและบริษัทต่าง ๆ รายงานผลประกอบการในเชิงบวก ขณะนี้ยัง