经济概览

上周市场表现出谨慎的乐观情绪,受到强劲公司财报和全球紧张局势缓解迹象的支持。周中,贸易谈判取得进展以及财报好于预期提振了投资者信心。然而,通胀问题和可能加息的担忧仍让市场未能完全反弹。整体而言,这是一个积极信号与审慎态度并存的一周。

股票、固定收益与大宗商品

美国股市全周小幅下跌。标普500指数下跌0.5%,收于5,659.91点;道琼斯工业平均指数下跌0.3%,至41,249.38点。纳斯达克综合指数几乎未变,上涨0.78点,至17,928.92点。由于贸易争端和即将公布的通胀数据,市场情绪依然谨慎。

美国国债收益率全周几乎没有变化。10年期收益率维持在4.37%,因为投资者在寻求避险资产和承担风险之间保持平衡,等待更多经济数据。

黄金价格波动,5月9日现货价格收于每盎司3,314.74美元,当天下跌1.85%。尽管有所下滑,黄金仍是经济不确定性下的热门资产。

原油市场因全球供应问题和贸易动态而波动。5月9日,西德克萨斯中质原油收于每桶61.02美元,反弹至本周早些时候的低点之上。

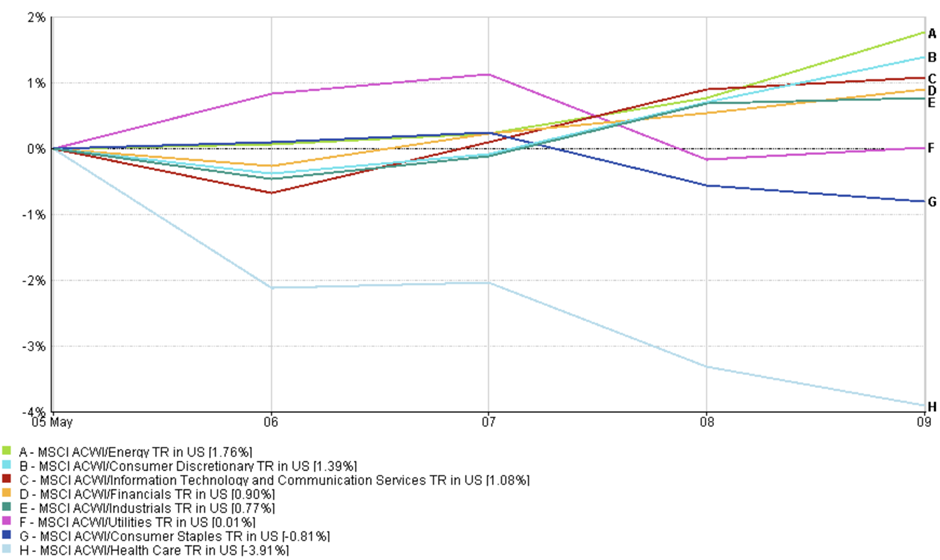

行业表现更新

能源板块保持领先地位,上涨1.76%,因油价因需求预期改善和库存减少而反弹。可选消费类股上涨1.39%,得益于Lyft的积极财报表现,但Expedia和Sweetgreen因消费者削减支出面临挑战。

科技股在此期间上涨1.08%,投资者调整了对AI和云计算的估值预期,但仍对基本增长动力保持乐观态度。金融板块(+0.90%)在通胀数据和央行更新前稳步上涨,而工业板块上涨0.77%,因贸易紧张局势缓解和物流与制造公司财报稳定。

行业表现

来源:FE Analytics。所有指数为美元计价总回报。过往表现不代表未来表现。数据截至2025年5月9日。

防御性板块本周波动有限,公用事业(+0.01%)和消费品(−0.81%)变化不大,因市场风险偏好有所回升。医疗保健板块下跌幅度最大,为−3.91%,因生物技术和制药公司财报疲软,估值承压。

市场本周略有向增长型板块倾斜,投资者对企业盈利表现和国际贸易稳定性保持乐观预期。

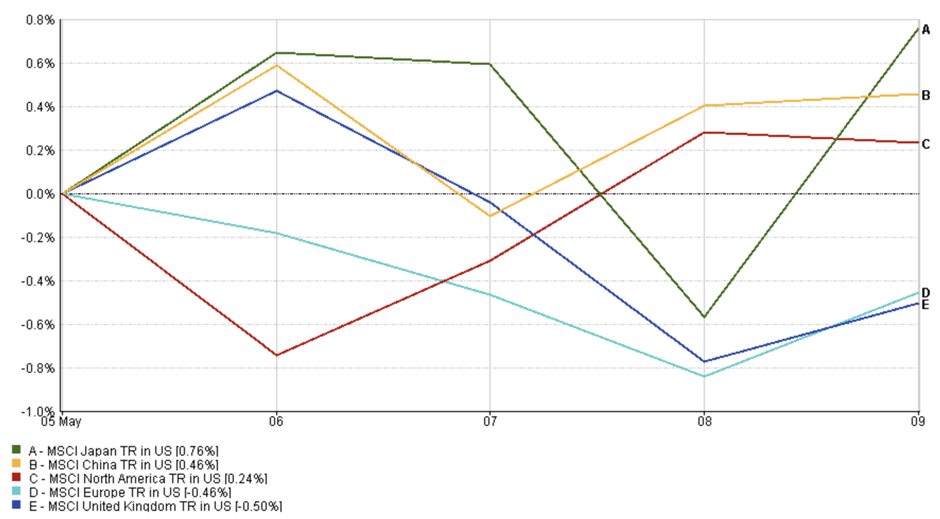

地区市场动态

MSCI日本指数表现最为强劲,全周上涨0.76%。日元贬值,加之汽车和工业行业盈利稳定,推动市场走高。

MSCI中国指数上涨0.46%,因投资者表现出谨慎乐观情绪。尽管贸易和增长数据疲软,但因市场预期政策支持以及中美关系保持稳定,情绪略有改善。

MSCI北美指数上涨0.24%,投资者风险容忍度有限。美国股市走势分化,金融和消费板块走强,但科技股因获利回吐承压。即将公布的通胀数据和美联储决议的不确定性使市场情绪依然谨慎。

地区表现

来源:FE Analytics。所有指数为美元计价总回报。过往表现不代表未来表现。数据截至2025年5月9日。

MSCI欧洲指数下跌0.46%,因投资者在宏观数据公布前持谨慎态度。防御性板块表现坚挺,但德国工业产出疲软以及其他市场盈利不佳拖累整体表现。

MSCI英国指数下跌0.50%,表现逊于其他地区。英镑走强和经济数据疲软拖累英国跨国企业,但部分矿业和能源板块提供了支撑。

外汇市场动态

外汇市场整体较为平静,但受通胀预期和央行政策驱动的潜在变化仍在进行。

欧元/美元全周下跌,5月5日开盘于1.1315,5月9日跌至1.1228的低点,随后略有回升收于1.1248,周跌幅为−0.42%。此次下跌反映了美国收益率走强和投资者在CPI数据发布前的谨慎情绪。

美元/日元因政策分歧扩大在周初上涨,但至周五有所回落。从5月5日的143.71上涨至5月9日的145.92高点,最终收于145.36,周涨幅为+0.28%。

英镑/美元本周从1.3293涨至1.3306,涨幅+0.26%,市场方向不明,投资者等待英格兰银行的政策指引。

英镑/日元涨势最为明显,从5月5日的191.04涨至5月9日的193.41,周涨幅+1.24%,受日元疲软和英镑稳定支撑推动。

总体来看,外汇市场波动性较低,但仍对收益率差异、央行政策前景和宏观经济新闻高度敏感。

市场展望与未来一周

5月市场情绪保持谨慎乐观,受到强劲财报和新贸易进展的支持,但通胀和利率问题仍对市场信心构成影响。

本周市场焦点将集中在美国通胀数据上,该数据将在本周中期发布。市场寻求证据证明物价压力可控,此前通胀信号不一。若通胀数据低于预期,市场将解读为美联储可能转向鸽派政策;反之若通胀突然上升,将削弱短期降息预期。

市场也将在本周持续关注中美贸易谈判。上周日内瓦的谈判重新点燃对通过90天关税停战实现正式缓和的希望。随着7月8日的最后期限临近,市场将迅速对任何贸易进展或紧张升级的消息做出反应。

财报季仍在继续,Airbnb和Arm将公布其关于疫情后旅游趋势与AI市场需求的表现,反映出消费者信心。整体而言,美国企业展现出韧性,尽管增长仍属温和。

地缘政治和油市也持续受到关注。投资者将密切关注欧洲潜在财政刺激计划的更新,以及任何可能扰乱能源供应、再次推动通胀的事件。

波动性已回落——VIX指数降至21.9——但由于央行政策、贸易谈判和通胀数据仍不稳定,市场环境依然脆弱。市场虽已趋稳,但信心仍不牢固。

请继续关注EC Markets,我们将持续解析市场关键动态。