经济概况

本周的经济数据显示出通胀降温和缓慢但稳定的增长。在美国,联储最看重的通胀指标——核心PCE,5月仅上升0.2%,使年增长率降至2.7%。这接近联储的2%目标,支持了价格压力正在缓解的观点。然而,美国消费者的支出更加谨慎:个人支出今年第二次下滑,且消费者信心在6月大幅下降,原因是就业和经济方面的担忧增加。失业救济申请略微下降,表明劳动市场正在逐渐降温。

美国以外的增长本周继续显得脆弱。在欧元区,经济动能依旧疲弱——服务业活动几乎停滞,制造业产出再次下降。英国经济有所改善,新增订单上升,但这不足以阻止企业裁员。美国表现更为坚韧,服务业稳步增长,制造业也有所上升。日本则显现出最强的复苏迹象,整体产出得到改善。各国央行现在似乎更加谨慎——在做出下一步决策之前,等待通胀和全球风险的演变。

股市、固定收益和商品

市场本周表现强劲,受到通胀担忧缓解和中东局势暂时缓和的推动。在美国,主要股指如S&P 500和Nasdaq-100创下历史新高,Nasdaq正式进入了一个新的牛市。投资者受到利率可能已见顶的迹象的鼓舞,以及以色列和伊朗之间的停火新闻帮助在上周油价波动之后平复了市场情绪。

欧洲市场的涨幅较为温和。疲弱的经济数据和欧元升值限制了上涨,特别是在能源重的指数如FTSE 100中。在日本,改善的商业活动和更强的日元帮助提振了股市,尽管出口商的增幅有所限制。

有趣的是,债券和股票同步上涨——这种罕见的现象,反映出投资者越来越相信央行可能开始降息。美国国债收益率大幅下跌,尤其是短期利率,反映出市场预计美联储可能会在9月降息。英国和欧洲的债券收益率也因类似的预期而下降。

商品价格波动较大。油价在上周暴跌约12%——创下自2022年中期以来的最大单周跌幅。布伦特原油从6月24日(星期一)的约75.20美元/桶跌至6月28日(星期五)接近66.20美元的低点,最后稳定在67-68美元左右。同样,美国WTI原油从大约70.50美元跌至62美元以下,最终以63.50美元收盘。

黄金小幅回落,但仍保持在高位(截至星期五约为3310美元/盎司),继续受到不确定性和下降的利率支持。

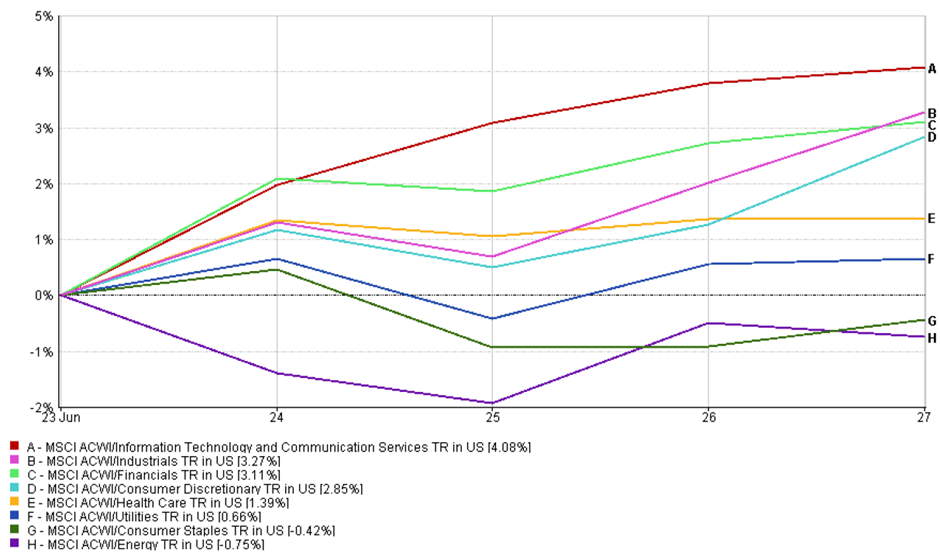

行业表现更新

增长型行业在本周领先,投资者重新回到风险较高的资产上。科技和通信服务名列前茅,涨幅达到4.08%。债券收益率的下降为这些对利率敏感的公司提供了支持,而持续的人工智能热情使大科技公司依然保持受欢迎。

工业股上涨3.27%,得益于美国耐用品订单好于预期和地缘政治紧张局势的缓解,这提升了全球贸易和基础设施的情绪。

金融股上涨3.11%,随着股市的上涨和收益率曲线的轻微陡化——这一趋势通常有助于支持银行的盈利能力。

行业表现

来源:FE Analytics。所有指数均为美元的总回报。过去的表现不一定代表未来的表现。数据截至2025年6月29日。

非必需消费品股上涨2.85%,从上周的下跌中恢复。油价的下降以及零售和旅游行业的企业更新帮助恢复了消费者支出的信心。

防御性行业的受欢迎程度较低。医疗保健上涨仅1.39%,因为投资者更多关注增长较高的机会。公用事业上涨0.66%,消费品下跌0.42%——这都反映了经典的风险偏好轮动。

能源是明显的滞后者,本周下跌0.75%。油价的急剧下降——布伦特原油下跌超过12%——扭转了上周因战争引起的涨幅,严重拖累了石油和天然气股票。

总体而言,向周期性行业的转变表明市场信心增强,预计下降的通胀和缓解的地缘政治风险可能为进入7月提供更有利的背景。

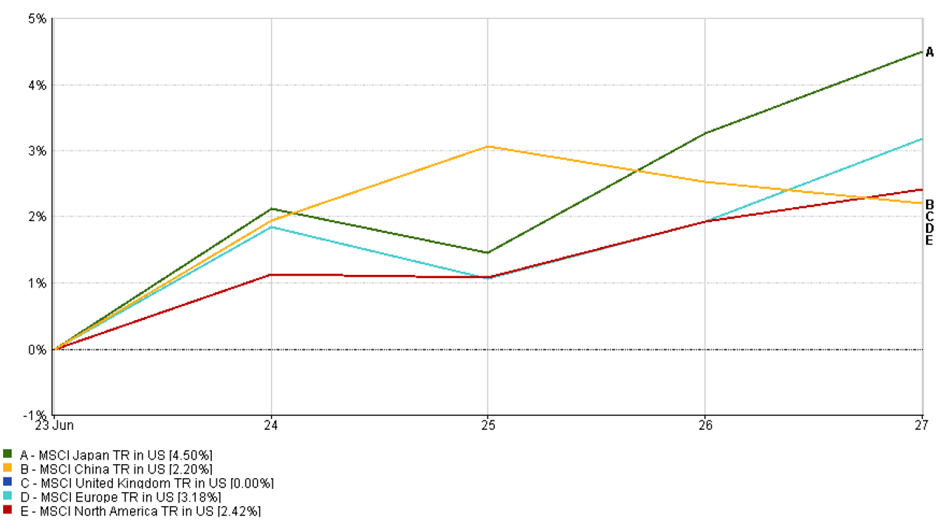

区域市场更新

本周,日本表现优于全球市场,MSCI日本指数上涨4.5%。投资者对好于预期的工厂数据以及来自日本银行的稳定政策响应积极。全球股市的乐观情绪也有助于提振市场情绪。

区域表现

来源:FE Analytics。所有指数均为美元的总回报。过去的表现不一定代表未来的表现。数据截至2025年6月29日。

欧洲也表现强劲。MSCI欧洲指数上涨3.18%,受到通胀信号放缓和油价下跌的支持,推动了零售商和旅游行业的增长。然而,由于制造业疲软和欧元升值,欧洲的涨幅没有日本那么强劲。

北美股市继续上涨。MSCI北美指数上涨2.42%,随着市场对美联储降息的乐观预期以及地缘政治担忧的消退,尤其是在科技和成长型行业的强劲表现下,推动了股市的强劲表现。

中国表现较为温和。MSCI中国指数上涨2.2%,受到美元走弱和市场对当局可能推出新刺激措施的预期推动。然而,由于对中国经济复苏速度的担忧,涨幅受限。

英国市场持平,本周没有变化。尽管全球情绪普遍积极,但油价下跌和英镑升值对以出口为主的英国股票施加了压力,限制了其上涨空间。

货币市场走势

美元本周大幅走弱,随着战争担忧的缓解和降息预期的增加,投资者远离了安全避风港美元。美元指数下跌约1.5%,创下多年新低——与上周的强势表现形成鲜明对比。

欧元(EUR/USD)是最大的赢家之一,从1.1578美元上涨至1.1720美元——为三年来的最高水平。这一波涨幅受到美国通胀降温、美国联储态度放缓以及利率预期变化的推动。由于ECB在近期降息后表示可能暂停,加之市场预期美联储可能首先降息,这削弱了美元的利率优势。

英镑(GBP/USD)上涨更多——上涨约1.4%,本周收于1.3716美元。英格兰银行决定保持利率不变(同时警告通胀仍然存在)使得英镑更具吸引力。英国PMI数据显示新订单上升也推动了英镑的上涨。

日元(USD/JPY)上涨至144.67日元,兑美元上涨约1%。美国收益率的下降缩小了美国和日本之间的利率差距,帮助日元上涨,尽管市场情绪偏向风险。

GBP/JPY货币对小幅上涨至198.4日元,因两种货币均兑美元上涨。同时,瑞士法郎和欧元也上涨,体现出美元弱势的普遍趋势。

总体而言,利率预期的变化和对避险需求的减少导致美元下滑——拉动大多数主要货币上涨。

市场展望与下周动向

进入7月的第一周,投资者准备迎接一系列经济数据,并密切关注地缘政治风险。焦点将集中在美国就业数据上,预计周五(或由于7月4日假期提前至周四发布)。疲弱的就业报告可能加大美联储降息的可能性,而强劲的就业报告则可能推迟这一时间表。

在美国以外,中国的PMI和欧元区的通胀数据将指引市场对刺激政策和ECB行动的预期。同时,交易员仍然警惕中东局势的任何升级或美中贸易谈判的进展,这些都可能剧烈影响市场情绪。

总体而言,尽管市场对美联储降息和油价下跌充满乐观,但任何意外的经济数据或地缘政治变动都可能引发剧烈波动。投资者在7月的开始仍将保持灵活应对。